adicionar à lista de desejos

SINOPSE

A partir dos EUA, descendo do Norte para o Sul, da reforma para a contra-reforma, o crédito vulgarizaou-se na Europa. Portugal não foi uma excepção. Não inventámos o crédito nem o individamento, nem sequer registamos os seus valores mais elevados. Só que tudo começou mais tarde e mudou muito mais depressa. As formigas ousam ser cigarras. Mas isso não faz dos bancos loucos, nem tão pouco dos seus clientes.

Uma sociedade que aprendeu a utilizar as vantagens do crédito tem, contudo, de saber gerir com a mesma atenção os seus eventuais efeitos negativos. O sobreendividamento não é uma ficção. É a outra face do endividamento e é, na maioria dos casos, um problema social.

Neste livro analisamos o crédito ao consumo e à habitação, bem como as situações de incumprimento e sobreendividamento. Apresentamos algumas respostas para prevenir e resolver os problemas que daí possam decorrer e estudamos os exemplos já seguidos em outros países.

RECENSÃO

O estudo, coordenado por Maria Manuel Marques, da Faculadde de Economia da Universidade de Coimbra (FEUC), surge no âmbito de um protocolo de cooperação com o Instituto do Consumidor (IC) e pretende fazer um ponto da situação do endividamento dos particulares em Portugal.

O recurso ao crédito para consumo é maior por parte dos homens (21,9 %) que das mulheres (16,1 %). É também mais frequente no grupo etário dos 35 aos 44 anos (30,1 %), seguindo-se o dos 45 aos 54 (24,8 %). Os indivíduos das localidades mais pequenas recorrem menos ao crédito que os dos grandes centros, o mesmo acontecendo com os pertencentes às classes baixas (de 15,7 % nos segmentos C2 e D, mais baixas, passa-se para 25,5 % nas classes A e B, altas).

São no entanto os dos meios desfavorecidos os que têm mais dificuldade em pagar as dívidas. Uma alteração da situação familiar (divórcio), do rendimento (desemprego) ou do património são algumas das causas apontadas para o incumprimento. Esta "taxa de está fortemente associada à natureza dos empréstimos ou às características socioeconómicas dos mutuários, sendo maior nos regimes de crédito bonificado, no regime de amortização em prestações crescentes, nos escalões de rendimentos mais baixos e em situação de divórcio e separação judicial", conclui o estudo.

As situações de incumprimento estão concentradas nos distritos de Lisboa (25,7 %), Porto (18,6 %) e Setúbal (11,7 %). "Embora esta situação deva corresponder à maior concentração de contratos, devemos também referir que se trata, de acordo com informações do sector, das zonas de maior risco de crédito."

A equipa que elaborou o estudo - Vítor Neves, Catarina Frade, Flora Lobo, Paula Pinto e Cristina Cruz -, coordenada por Maria Manuel Marques, não conseguiu medir o sobreendividamento. Faltam dados oficiais e são, ainda, poucas as pessoas que recorrem a instituições, públicas ou privadas, por causa de um problema desta natureza. "Mas a típica propensão à resignação, que caracteriza os consumidores portugueses em outros domínios da conflitualidade, bem como as dificuldades de acesso ao apoio institucional, em si mesmo limitado, levam a admitir que o número poderá estar subavaliado", dizem.

Para tentar avaliar a situação recorreram aos contratos (217 560) celebrados por duas importantes instituições financeiras. As situações de incumprimento representam 7,1 % do total da carteira de clientes, diminuindo para metade (3,1 %) nas prestações com atrasos de três meses. O estudo confirma a ideia das instituições bancárias de que a situação não é alarmante, mas chama a atenção para a necessidade de medidas de prevenção, como códigos de conduta, programas de educação ao consumidor e sistemas de mediação.

in Diário de Noticias, 15/03/2000

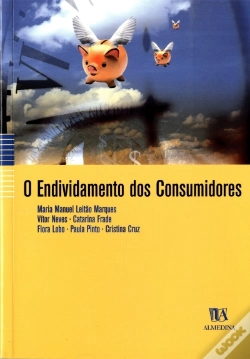

O endividamento dos consumidores

O estudo intitulado O endividamento dos consumidores sob a coordenação de Maria Manuel Leitão Marques, de colaboração com o Instituto do Consumidor, é matéria de reflexão para todos nós: isto porque tem todo o interesse esclarecer conceitos como o de endividamento excessivo bem como conhecer, com a objectividade possível, quais as principais fontes de endividamento das famílias e procurar encontrar saídas face à inexistência em Portugal de um sistema específico de tratamento da insolvência dos particulares. Daí o estudo contemplar quatro aspectos em estreita ligação: repertório dos mecanismos do crédito ao consumo e caracterização da evolução da oferta; identificação do crédito à habitação e apreciação das razões do seu crescimento; estudo do sobreendividamento dos consumidores em Portugal, começando com a análise do incumprimento no crédito ao consumo e terminando com estudos de caso em torno de consumidores sobreendividados; regulação do sobreendividamento, com referência às formas de prevenção e regimes de direito comparado mais respectivo contexto. (...)De reter, sobretudo, a seguinte mensagem: o melhor é evitar o sobreendividamento, usando todos os instrumentos da educação financeira, transparência e ética na relação com os devedores, avaliação mais cuidadosa do risco e a sua prevenção pelos seguros; e, seja qual for o modelo que se adopte em Portugal, ele terá que assentar num princípio de economia institucional; terá também que ser simplificado, rápido, claro, próximo das partes em questão, co-responsabilizador e, na sua origem , reunir um consenso mínimo por parte das principais entidades envolvidas.

in Jornal de Noticias, 6/10/2000

ÍNDICE

Parte I: Crédito ao Consumo e Endividamento dos Consumidores

Na origem do crédito aos consumidores

Crédito ao consumo: Prazer ou restrição?

A expansão do crédito ao consumo em Portugal

O Crédito ao consumo: enquadramento jurídico-institucional

A oferta de crédito ao consumo

A procura de crédito ao consumo

Conclusão

Parte II: Crédito à Habitação e Endividamento dos Consumidores

Introdução

Estarão os bancos loucos? E os seus clientes?

Contributos para uma caracterização dos compromissos de crédito à habitação

Conclusão

Parte III: Do Incumprimento ao Sobreendividamento dos consumidores

Introdução

Endividamento e incumprimento no crédito aos particulares

O endividamento e o incumprimento no crédito ao consumo

O incumprimento no crédito à habitação: um estudo de caso

O incumprimento no sistema judicial

Do incumprimento ao sobreendividamento

Conclusão

Parte IV: Prevenção e Tratamento do Sobreendividamento

A outra «face» da moeda

Observação e prevenção do sobreendividamento

O tratamento do sobreendividamento

A regulação do sobreendividamento em Portugal

Conclusão

Considerações Finais

DETALHES

| Propriedade | Descrição |

|---|---|

| ISBN: | 9789724013251 |

| Editor: | Edições Almedina |

| Data de Lançamento: | abril de 2000 |

| Idioma: | Português |

| Dimensões: | 228 x 160 x 28 mm |

| Encadernação: | Capa mole |

| Páginas: | 320 |

| Tipo de produto: | Livro |

| Classificação Temática: |

Livros em Português

>

Direito

>

Geral

|

| EAN: | 9789724013251 |

| Idade Mínima Recomendada: | Não aplicável |

-

10%Subcontratação e Autonomia EmpresarialEdições Afrontamento10,09€ 10% CARTÃO

-

A Mão Visível - Mercado e RegulaçãoEdições Almedina13,32€

-

10%Os Remorsos da LuaÂncora Editora11,00€ 10% CARTÃO

-

10%Não há AtalhosBook Link Editora14,94€

16,60€portes grátis

-

10%IntrovuesLA COMPAGNIE LITTERAIRE16,11€ 10% CARTÃOportes grátis

-

Marés de PoesiaTemas Originais10,10€

-

10%Manual de Introdução ao DireitoEdições Almedina28,71€

31,90€portes grátis

-

10%Princípios de Microeconomia - ExercíciosEdições Sílabo22,20€ 10% CARTÃOportes grátis

-

10%Princípios de MicroeconomiaEdições Sílabo33,20€ 10% CARTÃOportes grátis

-

10%Ideias VivasEdições Almedina24,10€ 10% CARTÃOportes grátis

-

10%A Ciência Económica em PortugalEdições Almedina22,90€ 10% CARTÃOportes grátis